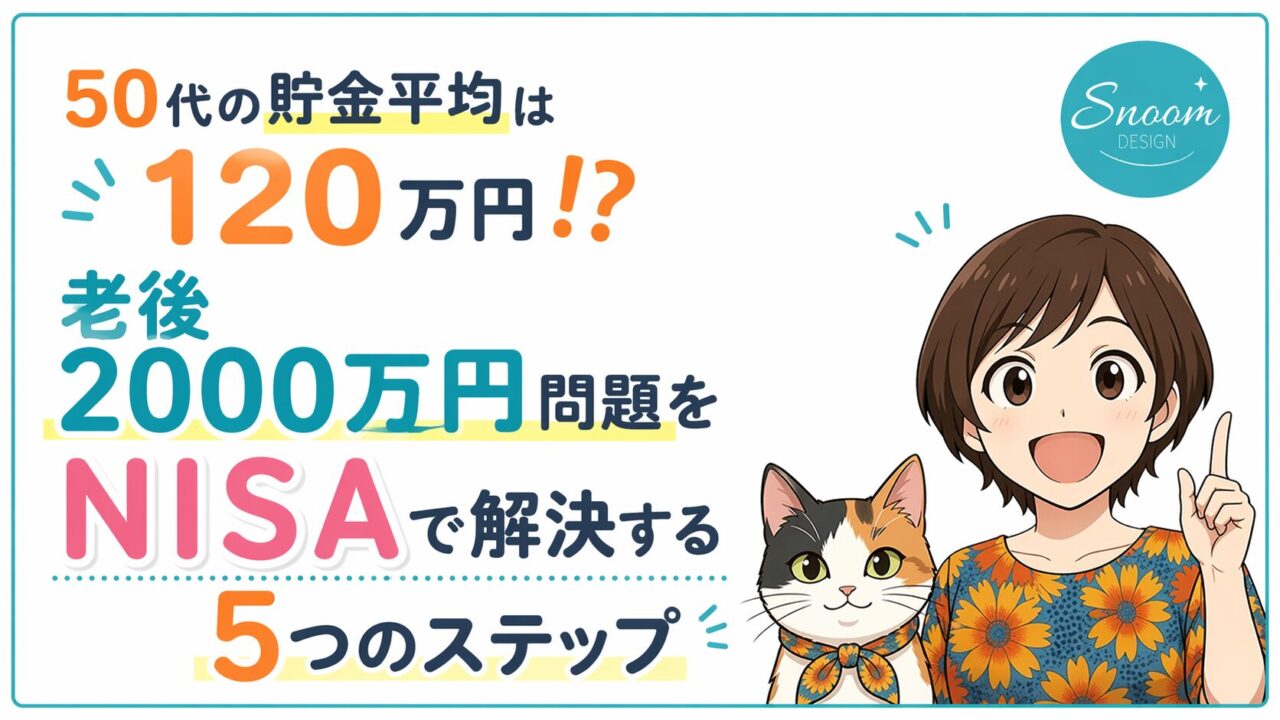

50代の貯金平均は120万円⁉️老後2000万円問題をNISAで解決する5つのステップ

50代の貯金平均は120万円⁉️老後2000万円問題をNISAで解決する5つのステップ

50代になって、ふと「自分の貯金って、みんなと比べてどうなんだろう?」と不安になっていませんか?

実は、50代単身世帯の貯金中央値はたったの120万円というデータがあります。

この数字を見て、ドキッとした方も多いのではないでしょうか。

この記事では、老後2000万円問題の実態から、NISAやオルカン積立を使った具体的な解決策まで、わかりやすく解説します。

「50代からでは遅い」なんてことはありません。

一緒に、できることから始めていきましょう!

50代の貯金の平均・中央値はいくら?驚きの実態

結論から言うと、50代の貯金は「思ったより少ない」のが現実です。

J-FLEC(家計の金融行動に関する世論調査・2025年)によると、貯金額の中央値は以下のとおりです。

- 50代・単身世帯の貯金中央値:120万円

- 50代・2人以上世帯の貯金中央値:300万円

「中央値」とは、全員を並べたときのちょうど真ん中の金額のこと。

平均値は一部の富裕層に引っ張られて高くなりがちなので、中央値のほうが「リアルな実態」を表しています。

つまり、50代の半数以上の方が、貯金300万円以下という状況なんです。

「自分だけじゃないんだ」とホッとした気持ちと、「でも、これじゃ老後が心配…」という不安、両方感じる方も多いと思います。

大切なのは、今の現実をしっかり知ること。

そこから、対策を立てることができます。

老後2000万円問題って実際どういうこと?年金だけでは足りない現実

老後2000万円問題とは、年金だけでは老後の生活費が足りないという問題のことです。

住友生命のデータによると、年金収入だけでは毎月約5.4万円が不足すると言われています。

- 月5.4万円の不足 × 12ヶ月 = 年間64.8万円

- 20年間(65〜85歳)で合計 約1,290万円の不足

「2000万円」という数字が一人歩きしていますが、実際の不足額は生活スタイルや年金受給額によって変わります。

ただ、1,000〜2,000万円規模の備えが必要というのは、多くの専門家が認める現実です。

年金だけでは生活できない主な理由

- 少子高齢化による年金財源の縮小

- 物価上昇(インフレ)による生活コストの増加

- 医療・介護費など、高齢期特有の出費

年金は「ゼロにはならない」ですが、「それだけで安心」とも言えない時代になっています。

だからこそ、自分自身で資産を育てていく仕組みが必要なんです。

「私も貯金が全然足りなかった」Koyukiの正直な体験談

koyukiも、50代になるまで「老後はまだ先のこと」と後回しにしてきた一人です。

遊びや仕事に追われているうちに気づいたら50代。

通帳を見て愕然としたのは、今でも忘れられない経験でした。

でも、そこから家計の見直し・NISAの活用・積立投資のスタートと、一歩ずつ行動を始めました。

「完璧な準備ができてから始めよう」と思っていたら、いつまでも始められません。

大事なのは、今日から1円でも動かし始めること。

50代から始めるNISA・オルカン積立とは?初心者にもわかる基本

NISAとは、投資で得た利益が非課税になる国の制度です。

2024年からリニューアルされた新NISAでは、

- 年間360万円まで非課税で投資できる

- 生涯で最大1,800万円まで非課税枠が使える

- いつでも売却・引き出しが可能

という、以前より格段に使いやすい制度になりました。

オルカンって何?

「オルカン」とは、「全世界株式インデックスファンド」の愛称です。

- 正式名:eMAXIS Slim 全世界株式(オール・カントリー)

- 世界中の株式約3,000銘柄に分散投資できる

- 低コストで長期運用に向いている

- 初心者でも「1本で世界に分散」できる

難しい銘柄選びをしなくても、1本積み立てるだけで世界経済の成長を取り込めるのが最大の魅力です。

50代からNISAを始めると、どれくらい増える?

例えば、毎月3万円を年率5%で10年間積み立てた場合(※投資は元本保証ではありません)

- 積立元本:360万円

- 運用後の試算:約466万円(概算)

- 差額:約106万円

もちろん投資にはリスクがあります。

でも、銀行に預けていても利息はほぼゼロの時代。

適切なリスクを取りながら、時間を味方につけることが大切です。

50代が老後資金を作るための5つのステップ

結論:老後資金の準備は「把握→節約→積立→運用→継続」の5ステップです。

焦らず、この順番で進めることが成功のカギです。

ステップ1:今の家計を「見える化」する

- 毎月の収入・支出を書き出す

- 固定費(家賃・保険・通信費)を見直す

- 「なんとなく使っているお金」を洗い出す

まず現状を知ることが、すべての出発点です。

ステップ2:月1万円の「老後資金専用」口座を作る

- 給料日に自動で別口座へ振り替える

- 「先取り貯金」で意志の力に頼らない

- 月1万円でも10年で120万円になる

ステップ3:新NISAの口座を開設する

- ネット証券(楽天証券・SBI証券など)がおすすめ

- 口座開設は無料・オンラインで完結

- 開設したら「つみたて投資枠」を選ぶ

ステップ4:オルカンを月1万円から積み立てる

- 商品は「eMAXIS Slim 全世界株式(オール・カントリー)」を選ぶ

- 毎月同じ日に自動積立の設定をする

- 価格が下がっても売らないのが鉄則

ステップ5:年に1回、状況を見直す

- 積立金額を見直す(増やせるか確認する)

- ライフイベント(退職・子どもの独立など)に応じて調整

- 投資状況を確認しながら、感情的に動かないことが大切

—

年金不足を補う「プラスの収入源」も同時に考えよう

NISAや貯金だけでなく、収入を増やす視点も50代からは大切です。

老後の年金不足(月5.4万円・20年で約1,290万円)を補うには、資産を増やすと同時に、支出を減らす・収入を得る ことも有効な手段です。

50代からできる収入アップの方法

- iDeCo(個人型確定拠出年金)の活用

→ 掛金が全額所得控除になり、節税しながら老後資産が作れる

- 公的年金の繰り下げ受給を検討する

→ 65歳から70歳に繰り下げると、年金額が最大42%アップ

- 固定費の見直しで「実質収入アップ」

→ スマホを格安SIMに変えるだけで年間数万円の節約になることも

「収入を増やす」と「支出を減らす」の両輪で、老後資金の不足を少しずつカバーしていきましょう。

50代からの投資で「やってはいけない」3つのこと

NISAやオルカン積立を始める上で、失敗しやすいポイントもしっかり押さえておきましょう。

❌ その1:一度に全額投資する(一括投資)

老後資金を一気に投資して、直後に相場が下落すると大きなダメージを受けます。

「毎月コツコツ」の積立が、リスクを分散する王道の方法です。

❌ その2:値下がりしたらすぐ売る

投資初心者が最もやってしまいがちな失敗が、「怖くて売ってしまう」こと。

オルカンのような全世界分散型は長期保有が前提です。

下がったときこそ「安く買えるチャンス」と考えましょう。

❌ その3:生活費まで投資に回す

投資は「余裕資金」で行うことが鉄則です。

生活防衛資金(生活費の3〜6ヶ月分)は必ず現金で確保してから、投資を始めましょう。

まとめ:50代からでも遅くない!老後資金準備の押さえるべきポイント

この記事でお伝えした大切なポイントをまとめます。

- 50代単身世帯の貯金中央値は120万円、2人以上世帯は300万円(J-FLEC・2025年調査)

- 年金だけでは月5.4万円不足し、20年で約1,290万円が足りない(住友生命データ)

- 新NISAのつみたて投資枠×オルカン積立が、50代初心者にもっとも向いている方法

- 老後資金は「見える化→先取り貯金→NISA積立→継続」の5ステップで準備できる

- 一度に動かさず、毎月コツコツ積み立てることがリスク管理の基本

「50代から始めても遅い」なんてことは、絶対にありません。

10年後の65歳に向けて、今日から始めれば必ず変わります。

大切なのは、完璧な準備を待つことではなく、今日の自分にできる小さな一歩を踏み出すこと。

まずは今日、NISAの口座開設ページを開いてみてください。

それだけで、あなたの老後は変わり始めます。

あなたの未来は、今日の行動で変えられます。一緒に、前へ進みましょう!

> 参考データ出典

> – J-FLEC「家計の金融行動に関する世論調査」(2025年)

> – 住友生命 老後資金に関するデータ

私が通っているEXPA(暗闇フィットネス)は、正直かなりきついトレーニングです。

でもその分、しっかり汗をかけて「体が変わってきた」と実感できています。

・ジムに通っても続かなかった

・自己流では結果が出なかった

・50代から本気で体を整えたい

そんな方は、一度チェックしてみる価値があると思います。

![]()